استفادة إدارة التكاليف من نظام ERP

إدارة التكاليف (Cost Management) هي وظيفة حاسمة لضمان ربحية المؤسسة، خاصةً في قطاعي التصنيع والمقاولات. نظام ERP يوفر البنية التحتية لحساب التكاليف وتحليلها وتخصيصها بدقة عالية وفي الوقت الفعلي، بدلاً من الاعتماد على التقديرات بعد انتهاء الفترة المحاسبية.

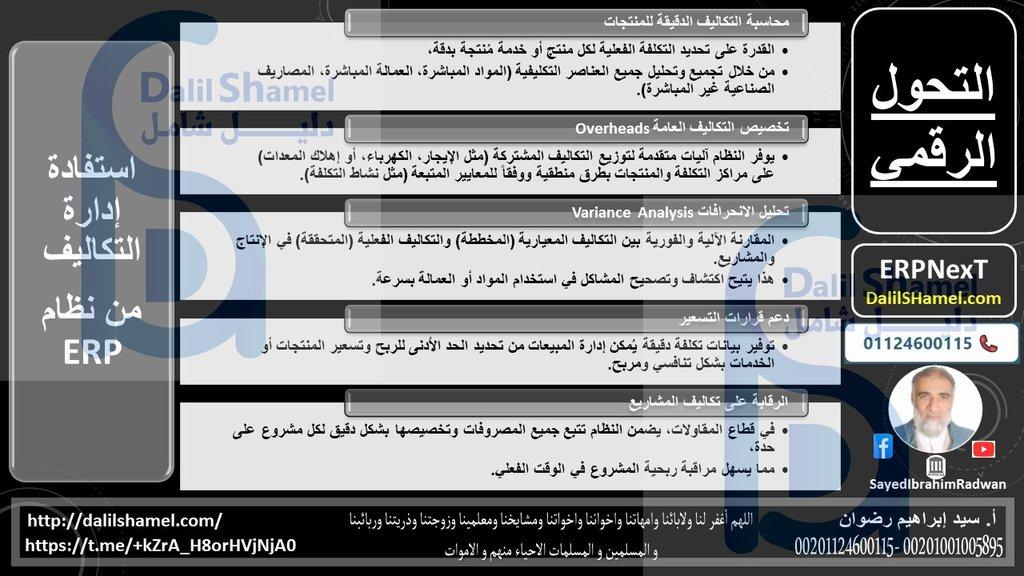

مجال الاستفادة

محاسبة التكاليف الدقيقة للمنتجات

القدرة على تحديد التكلفة الفعلية لكل منتج أو خدمة مُنتجة بدقة، من خلال تجميع وتحليل جميع العناصر التكليفية (المواد المباشرة، العمالة المباشرة، المصاريف الصناعية غير المباشرة).

تخصيص التكاليف العامة (Overheads)

يوفر النظام آليات متقدمة لتوزيع التكاليف المشتركة (مثل الإيجار، الكهرباء، أو إهلاك المعدات) على مراكز التكلفة والمنتجات بطرق منطقية ووفقاً للمعايير المتبعة (مثل نشاط التكلفة).

تحليل الانحرافات (Variance Analysis)

المقارنة الآلية والفورية بين التكاليف المعيارية (المخططة) والتكاليف الفعلية (المتحققة) في الإنتاج والمشاريع. هذا يتيح اكتشاف وتصحيح المشاكل في استخدام المواد أو العمالة بسرعة.

دعم قرارات التسعير

توفير بيانات تكلفة دقيقة يُمكن إدارة المبيعات من تحديد الحد الأدنى للربح وتسعير المنتجات أو الخدمات بشكل تنافسي ومربح.

الرقابة على تكاليف المشاريع

في قطاع المقاولات، يضمن النظام تتبع جميع المصروفات وتخصيصها بشكل دقيق لكل مشروع على حدة، مما يسهل مراقبة ربحية المشروع في الوقت الفعلي.

المستندات والعمليات الأساسية التي تحتاجها إدارة التكاليف في نظام ERP

تعتمد إدارة التكاليف بشكل أساسي على البيانات المُولّدة من وحدات ERP التشغيلية الأخرى.

قائمة المواد (Bill of Materials - BOM)

هي الوصفة القياسية للمنتج. تستخدمها إدارة التكاليف لتحديد التكلفة المعيارية للمواد الخام اللازمة لإنتاج وحدة واحدة.

أمر إصدار المواد (Material Issue Slip)

يوثق الكمية الفعلية للمواد الخام التي تم سحبها من المخزون واستخدامها في أمر إنتاج معين. تستخدم لحساب التكلفة الفعلية للمواد المباشرة.

مستند تتبع الوقت (Time Sheet/Labor Tracking)

يسجل الساعات الفعلية التي قضاها العمال على خط إنتاج أو مشروع معين. تستخدم لحساب التكلفة الفعلية للعمالة المباشرة.

مراكز التكلفة ومراكز الربحية (Cost/Profit Centers)

هي هياكل تنظيمية أو وظيفية يتم تجميع المصروفات والإيرادات فيها (مثل قسم الصيانة، أو خط الإنتاج رقم 3). أساس تخصيص التكاليف غير المباشرة.

التكلفة المعيارية للمنتج (Standard Cost)

القيمة التقديرية (الهدف) لتكلفة المنتج قبل بدء الإنتاج. يتم تسجيلها ومقارنتها بالتكاليف الفعلية.

أوامر العمل/المشاريع (Work/Project Orders)

المستند الذي يحدد نطاق العمل (المنتجات المطلوب إنتاجها أو الخدمات المطلوب تنفيذها)؛ ويتم تجميع جميع التكاليف الفعلية تحت رمز هذا الأمر.